La définition de la nue-propriété se distingue nettement de l’usufruit d’un bien immobilier. En effet, le nu-propriétaire fait un achat qui s’apparente à un investissement locatif à long terme.

Cette vente vise l’avenir, et convient particulièrement aux personnes disposant d’un budget suffisant pour obtenir un crédit, sans avoir besoin de percevoir des revenus immédiats.

Examinons dans ce guide le principe et le fonctionnement de la définition de la nue-propriété.

Comprendre la définition de la nue-propriété

Le démembrement de la propriété est un concept en droit immobilier et dans la gestion patrimoniale qui permet d’optimiser votre investissement.

Lorsqu’on parle de définition de la nue-propriété, on fait également référence au démembrement avec usufruit. Ensemble, ces deux droits forment la pleine propriété, mais le démembrement permet de les dissocier temporairement.

En termes simples, ce démembrement confère au propriétaire le droit de disposer d’un bien immobilier sans pour autant en avoir l’usage direct ou en toucher les fruits.

Cela signifie que vous pouvez vendre ou transmettre son logement, mais ne peut ni l’habiter ni en tirer des loyers pendant le délai.

Ce dernier, détenu par l’usufruitier, accorde la jouissance du patrimoine et la perception de ses fruits.

Le démembrement intervient souvent dans des situations de donation ou de succession, où vous souhaitez transmettre la maison à vos héritiers tout en conservant l’usufruit, lui permettant ainsi de continuer à jouir du bien durant sa vie.

Les droits et devoirs du nu-propriétaire

Bien qu’il ne puisse pas utiliser ou profiter de la maison de manière immédiate, il détient toujours le droit de disposition, c’est-à-dire le pouvoir de vendre, donner, ou transmettre la définition de la nue-propriété à une autre personne.

Cependant, cette vente ou transmission se fait en tenant compte de l’usufruit, qui reste inchangé jusqu’à la fin de celui-ci.

Le nu-propriétaire a également des obligations, notamment en ce qui concerne les grosses réparations de la maison.

En effet, selon l’article 606 du Code civil, vous devez prendre en charge les réparations structurelles importantes, comme la réfection du toit ou des murs porteurs.

Ces travaux visent à préserver la valeur du bien, même s’il continue d’en avoir la jouissance.

Lorsque l’usufruit prend fin, généralement par le décès de l’usufruitier ou à la fin d’une durée déterminée, le nu-propriétaire récupère automatiquement la pleine propriété sans frais supplémentaires.

Il peut alors jouir du logement comme bon lui semble, soit en l’utilisant lui-même, soit en le mettant en location ou en le vendant.

Quels-sont les différences entre l’usufruit et la nue-propriété ?

Il s’agit de deux attributs complémentaires mais distinctes du droit de propriété. Elles apparaissent lorsqu’un bien immobilier est démembrée, c’est-à-dire divisée en plusieurs attributs.

Usufruit

Il confère deux droits essentiels : celui d’utiliser le projet (appelé usus) et celui d’en percevoir les revenus (appelé fructus).

L’usufruitier peut donc, par exemple, habiter le bien ou le louer et encaisser les loyers. Cependant, l’usufruit est limité dans le temps : il s’éteint généralement au décès (dans le cas d’un viager) ou à la fin d’une durée déterminée (temporaire).

Définition de la nue-propriété

Elle vous donne le droit de disposer du bien (appelé abusus), c’est-à-dire de le vendre, le donner ou le léguer, mais sans pouvoir en jouir directement.

Le nu-propriétaire ne perçoit ni les fruits ni son usage tant que l’usufruit est en cours. A la fin de vie, vous récupérez l’appartement, sans frais supplémentaires.

Principales différences

La différence fondamentale réside donc dans la jouissance du bien immobilier.

L’usufruitier bénéficie de l’usus et du fructus, tandis que le nu-propriétaire détient le titre de propriété sans en avoir la jouissance immédiate. Au terme, vous récupérez la maison et peut alors disposer totalement du logement.

Avantages de la nue-propriété dans la gestion patrimoniale

La définition de la nue-propriété est fréquemment utilisée dans les stratégies de transmission de patrimoine, en particulier dans les donations.

En transmettant ce prix à ses héritiers, vous permettez à ces derniers de devenir propriétaires de l’appartement tout en continuant à en jouir.

Cette approche présente plusieurs avantages fiscaux, notamment en matière de droits de succession, car sa valeur est inférieure à celle de la pleine, ce qui réduit les taxes à payer.

De plus, la définition de la nue-propriété permet au donateur de conserver un certain contrôle sur le bien immobilier, tout en organisant la transmission anticipée de son patrimoine.

Il est courant, par exemple, que des parents cèdent ces avantages d’une résidence secondaire à leurs enfants tout en conservant l’usufruit, ce qui leur permet de continuer à utiliser l’achat ou à percevoir des revenus locatifs jusqu’à leur décès.

Comment acheter en nue-propriété ?

Cet achat est une démarche qui permet à un investisseur d’acquérir un bien immobilier avant une donation sans en avoir l’usage immédiat, puisque l’usufruit est détenu par une autre personne.

Ce type d’investissement est particulièrement attractif pour ceux qui cherchent à préparer l’avenir en profitant d’avantages fiscaux.

Pour commencer, il faut trouver un logement proposé en définition de la nue-propriété, souvent disponible via des sociétés spécialisées ou des programmes immobiliers spécifiques.

Une fois le projet identifié, renseignez-vous sur les conditions de droit : s’agit-il d’un viager ou temporaire ? La durée restante influence directement le prix et les impôts, qui est toujours inférieure à la pleine propriété.

Lors de l’achat, vous financez généralement le démembrement par un prêt immobilier, comme pour un achat traditionnel.

Cependant, l’avantage est que vous n’aurez ni charges liées à l’entretien ou les travaux ni taxes à payer, car ces responsabilités incombent à l’usufruitier.

Après avoir finalisé l’achat devant notaire, vous devenez le propriétaire légal, mais sans jouissance immédiate. Vous ne pouvez ni habiter l’habitation, ni percevoir les revenus locatifs, ces possibilités revenant à l’usus et le fructus.

À l’échéance du droit, vous récupérez automatiquement la pleine propriété, sans frais supplémentaires. Vous pourrez alors disposer du projet comme vous le souhaitez : l’habiter, le louer ou le vendre.

Acheter la nue-propriété est donc une stratégie à long terme, idéale pour ceux qui souhaitent se constituer un patrimoine à moindre coût tout en optimisant leur fiscalité.

Ce droit permet de préparer sa retraite ou de transmettre un bien dans de meilleures conditions des impôts, tout en évitant la gestion de la décote.

Zoom sur les impôts et le barème fiscal

La fiscalité repose sur un cadre précis, qui détermine les obligations fiscales des personnes, ainsi que l’évaluation de leurs droits respectifs.

Barème fiscal de l’usufruit

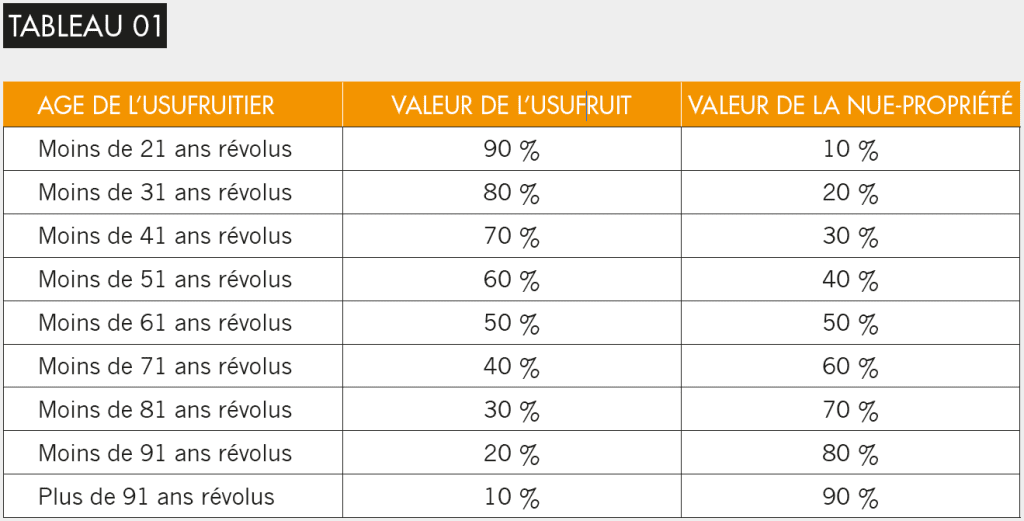

Le barème fiscal de l’article 669 du Code général des impôts (CGI) détermine la valeur en fonction de la durée de vie de l’usufruitier.

Plus il est jeune, plus la part est importante. Par exemple, pour un citoyen de moins de 21 ans, la valeur est évalué à 90 % de la valeur du bien, tandis que la nue-propriété représente 10 %.

À l’inverse, pour une personne de plus de 91 ans, il ne vaut plus que 10 %, et l’autre attribut atteint 90 % de la valeur. Ce barème est essentiel pour calculer la base imposable lors d’une vente.

Impôts sur la donation et la succession

Dans une donation ou d’une succession, transmettre la définition de la nue-propriété permet de réduire la base imposable, car seule la valeur de sa est prise en compte pour le calcul.

Cela est particulièrement avantageux, car le droit est évaluée à un pourcentage inférieur à la pleine propriété selon l’âge, permettant ainsi de bénéficier d’une décote fiscale.

Impôt sur la fortune immobilière (IFI)

Concernant l’impôt sur la fortune immobilière, c’est l’usufruitier qui déclare la valeur totale, et non le nu-propriétaire.

Ce dernier est exonéré de l’IFI tant que le droit est en cours, car il ne perçoit aucun revenu ni jouissance. Cela permet de réduire la taxe durant le délai.

Le barème fiscal et les exonérations offrent ainsi une fiscalité avantageuse, permettant de transmettre un patrimoine de manière optimisée tout en bénéficiant d’impôts allégés.

Barème lors d’une donation

Lorsqu’elle porte sur la nue-propriété d’un bien, la valeur prise en compte pour le calcul des droits est celle du démembrement uniquement, et non de la pleine propriété.

Le barème fiscal s’applique en fonction de la durée de vie au moment de la donation. Plus ce dernier est jeune, plus l’usufruit a de la valeur, et donc, elle a une valeur réduite.

Voici les pourcentages clés du barème en 2024.

La répartition du prix de vente d’un projet démembré : source : https://www.poitoucharentes.cerfrance.fr/vente-dun-bien-demembre/

Par exemple, si un parent de 60 ans fait une donation d’un bien immobilier évalué à 200 000 €, elle sera estimée à 50 % de la valeur totale, soit 100 000 €.

Les droits seront donc calculés sur ces 100 000 €, ce qui permet de bénéficier d’une fiscalité avantageuse par rapport à une donation de pleine propriété.

Barème lors d’une cession

Lors d’une cession de la définition de la nue-propriété, le barème est également utilisé pour déterminer la part de la valeur correspondant aux attributs.

Si le nu-propriétaire décide de vendre avant l’expiration, la valeur sera calculée en fonction de la durée restante ou de l’âge de l’usufruitier.

Le montant de la cession sera alors proportionnel à la valeur attribuée de l’abusus.

Plus il est âgé ou plus l’usufruit approche de sa fin, plus elle a de la valeur. À la fin de l’abusus, le bien redevient entièrement au nu-propriétaire sans compensation financière supplémentaire.

Quels-sont les risques de la définition de la nue-propriété ?

Bien qu’attrayante pour ses avantages fiscaux et patrimoniaux, cette méthode immobilière présente certains risques qu’il est essentiel de comprendre avant d’investir.

Le principal inconvénient de la définition de la nue-propriété est la perte de jouissance immédiate.

En effet, le nu-propriétaire ne peut ni habiter ni percevoir les revenus locatifs tant que l’usufruit est en cours.

Cela signifie que l’investisseur doit attendre la fin de la période, qui peut durer plusieurs décennies, surtout si celui-ci est viager. Cette absence de contrôle immédiat peut limiter la flexibilité financière immobilière, car il ne pourra pas en tirer profit avant la récupération de la pleine propriété.

Un autre risque réside dans la dépendance à l’usufruitier. Durant la période de démembrement, c’est lui qui est responsable de l’entretien courant de la maison.

Si ce dernier néglige ses obligations ou laisse le logement se détériorer, vous pourrez récupérer une habitation en mauvais état, nécessitant des travaux coûteux.

Tandis que le nu-propriétaire puisse engager des procédures juridiques, cela implique des frais supplémentaires et un potentiel contentieux.

De plus, la revente du droit immobilier peut être difficile avant l’expiration de l’investissement.

Peu d’acheteurs sont intéressés par un logement dont ils n’auront pas la jouissance immédiate, ce qui peut compliquer la valorisation et la liquidité de cet investissement.

Enfin, les avantages fiscaux de la définition de la nue-propriété sont susceptibles de changer avec les réformes législatives, comme des modifications dans l’impôt sur la fortune immobilière (IFI) ou les droits de succession.

Un changement soudain des règles fiscales pourrait rendre cet investissement moins rentable qu’il ne l’était initialement prévu.